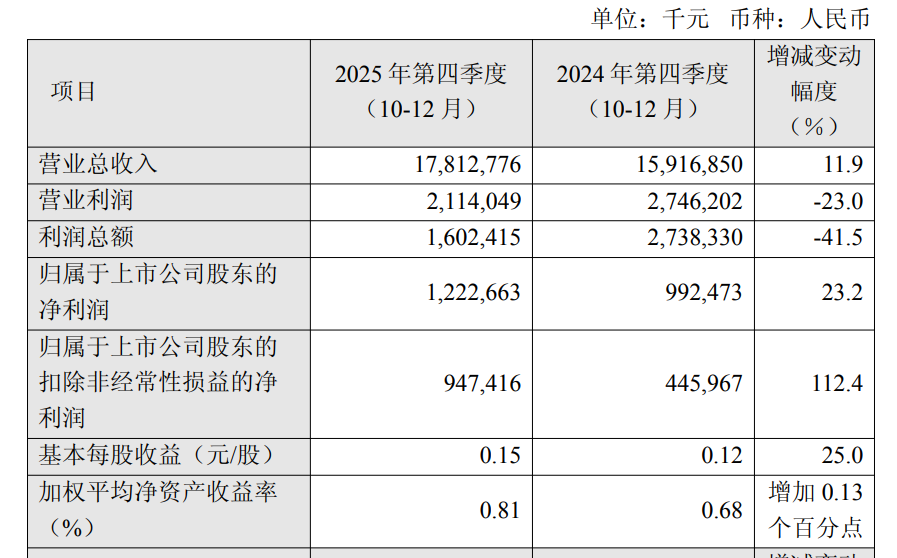

2月11日,中芯国际发布2025年Q4财报,第四季度中芯国际营收达到178.12亿元(24.89亿美元),环比增长4.5%,同比增长11.9%,其中晶圆收入环比增长1.5%,销售片数和平均单价均小幅增长,其他收入环比增长64%,主要是因为光罩在年底集中出货。营业利润达到21.14亿元,同比减少23%,归属于上市公司股东的净利润达到12.23亿人民币,同比增长23.2%。公司第四季度业绩超预期,再创新高。

值得关注的是,2025 年第四季度公司利润总额较上年同期减少,中芯称主要是由于本季度财务费用上升及投资收益下降所致。2025 年第四季度归属于上市公司股东的扣除非经常性损益的净利润较上年同期增加,主要是由于本季度晶圆销售量增加、产能利用率上升及产品组合变动所致。

分地区来看,Q4中国区营收占到87,6%,美国区营收占到10.3%,欧亚区营收仅占2.1%。从晶圆应用业务分类看,消费电子以47.3%稳居第一,智能手机收入占比达到21.5%,环比持平,工业与汽车收入位列第三,占比达到12.2%,环比提升0.3%,计算机与平板、互联与可穿戴收入占比下降。

第四季度,中芯国际的研发开支达到2.396亿美元,同比第三季度有小幅度增加。

中芯国际财报披露,2025年,半导体产业链向本土化切换带来的重组效应贯穿全年,根据未经审核的财务数据,2025年公司销售收入93.27亿美元,同比增长16.2%,毛利率为21%,同比上升3个百分点。

在2月11日的业绩发布会上,中芯国际联席CEO赵海军表示,近2个月公司与产业链伙伴广泛沟通后了解到,人工智能对于存储的强劲需求,挤压了手机等其他应用领域特别是中低端领域能拿到的存储芯片供应,使得这些领域的终端厂商面临着存储芯片供应量不足和涨价的压力。这样倒逼终端厂商通过涨价的方式来消化成本上涨的压力,涨价传递到终端,导致消费者对终端产品的需求量下降。

但另外一方面,与AI、存储、中高端应用相关的订单增加。公司凭借在BCD、模拟、存储、MCU、中高端显示驱动等细分领域中的技术储备与领先优势、客户的产品布局,在本轮行业发展周期中,仍能保持有利位置。

在AI应用和需求快速爆发的趋势下,2025年中芯国际资本开支达到81亿美元,年底折合8英寸标准逻辑月产能为105.9万片,同比增加约11万片,出货总量970万片,年平均产能利用率为93.5%,同比提升8个百分点。

针对2026年第一季度,中芯国际给出的指引是,销售收入环比持平,毛利率在18%到20%之间。在外部环境没有重大变化的前提下,公司给出的2026年指引为:销售收入增幅高于可比同业的平均值,资本开支与2025年大致相同。