一场由AI驱动的存储超级周期正在全球范围内加速演进。

海外市场率先作出反应。近一年来,存储巨头闪迪股价涨幅超28倍,西部数据股价上涨超9倍,美股存储板块成为本轮AI硬件行情中最亮眼的赛道之一。这一热度迅速传导至A股,近一年来,存储板块个股股价不断攀升,2026年4月,佰维存储、江波龙、德明利等个股轮番创出年内新高。

板块的强势表现迅速传导至公募基金。Wind数据显示,截至4月17日,广发远见智选混合A年内回报达85.79%,在全市场基金中高居榜首。同期,华商均衡成长A、国寿安保产业升级A年内收益均超50%。多只重仓存储赛道的基金净值集体创出新高。存储板块为何能走出如此强势的行情?重仓这一赛道的基金经理又是如何布局的?板块趋势还能持续多久?

存储赛道基金业绩大爆发

这一轮存储行情的起点,可以追溯到2025年下半年。彼时,AI大模型的迭代速度远超预期,全球各大科技巨头纷纷加码算力投资,数据中心对存储芯片的需求呈井喷式增长。而在供给端,三大存储原厂将有限产能优先用于利润更高的HBM和DDR5产品,消费级和低端存储芯片的供应迅速吃紧。供需失衡之下,存储芯片价格开始走出陡峭的上行曲线。

这种涨价的烈度,在行业历史上并不多见。存储芯片不再是过去那个随消费电子周期起伏的“配角”,而是变成了AI时代不可或缺的“战略物资”。

海外市场率先验证了这一逻辑。存储巨头闪迪近一年股价涨幅超28倍,仅2026年就上涨近287.98%。其最新财报显示,公司营收同比增长61%,净利润同比暴增672%,管理层更在业绩会上直言:“供应紧张至少持续到2026年以后。”

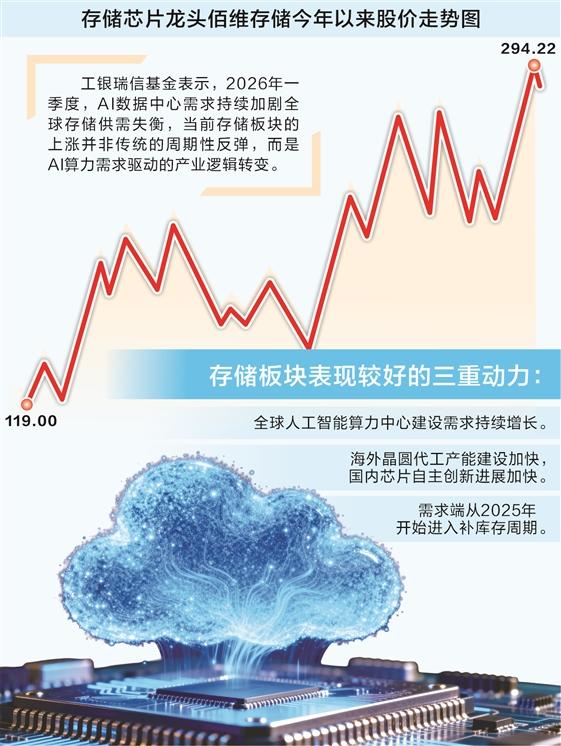

A股的存储龙头同样交出了优秀的成绩单。佰维存储2026年一季度营收同比增长341.53%,净利润28.99亿元,同比大幅扭亏为盈。公司在公告中表示,业绩高增主要受益于AI算力爆发带来的存储行业高景气周期。德明利、江波龙、普冉股份等核心标的,也纷纷在年报和一季报中兑现了超预期的增长。

这样的行业背景,为重仓存储赛道的基金提供了绝佳的舞台。广发远见智选混合A无疑是其中最亮眼的一只。该基金由唐晓斌管理,截至4月17日,年内回报达85.79%,暂居年内收益率最高的基金。截至2025年末,该基金前十大重仓股分别为佰维存储、江波龙、普冉股份、星环科技-U、德明利、长川科技、北京君正、精智达、亚翔集成、兆易创新。4月16日,该基金宣布限购,单日申购上限调至1万元,理由是保护基金份额持有人利益。在业内人士看来,这往往是资金追捧热度较高的信号。

除了广发远见智选混合A,华商均衡成长A、国寿安保产业升级A等多只产品年内收益也超过50%。它们的共同特征是,均重仓了以存储芯片龙头为代表的AI产业链。

基金经理眼中的三重驱动

在多位基金经理看来,存储板块本轮走强并非单一因素驱动,而是需求爆发、供给收缩与国产替代三重逻辑叠加共振的结果。

广发远见智选基金经理唐晓斌在去年四季报中给出了明确的判断框架。他认为,当前全球AI投资处于技术突破与产业落地需求双重驱动的跨区域共振态势,全球头部云厂商集体加大资本开支,推动全球AI产业从“算力军备竞赛”向价值兑现阶段迈进,有望重塑全球科技产业竞争格局。A股科技板块正经历结构性质变:2023—2025年是AI技术的大爆发期,夹杂着喧嚣与无序竞争,而2026年或将步入“达尔文时刻”,行业迎来优胜劣汰。他表示,全球存储行业面临需求激增+供给收缩的黄金组合,具备超级周期潜质,英伟达Vera Rubin平台的全面投产与规模化应用,更是重塑行业竞争格局的关键转折点。

“存储板块的催化表面看是来自海外存储龙头股价的强势,但更深层的变化在于AI服务器的内存架构正在升级。”科创创业人工智能ETF永赢的基金经理蔡路平表示,某海外存储龙头股价今年以来累计上涨近260%,过去一年涨幅超2600%,反映出全球市场已在重新定价AI基础设施中的存储价值。

博时基金权益投资四部副总经理肖瑞瑾归纳了存储板块表现较好的三重动力:首先,全球人工智能算力中心建设需求持续增长。其次,海外晶圆代工产能建设加快,国内芯片自主创新进展加快,共同推动国内外主要晶圆厂提高资本支出规划,带动半导体设备和材料板块上涨。最后,需求端方面,传统半导体行业经历三年的去库存周期后,从2025年开始进入补库存周期,加上上游贵金属价格大幅上涨,成本端推动芯片价格提升,刺激下游客户补库需求,带动了传统的模拟芯片、MCU芯片等成熟制程产品开始提价。

高景气度有望贯穿全年

对于存储芯片板块行情的持续性,多家公募机构给出了较为乐观的判断。

国联安基金表示,半导体全产业链的涨价潮已从预期走向现实,成为驱动本轮行情的核心催化剂。当前,全球芯片短缺问题依然突出,叠加存储芯片“量价齐升”的强劲势头,以及功率、模拟芯片的同步提价,直接改善了芯片设计企业的毛利率预期,带动板块整体盈利预测上修。

值得注意的是,尽管今年以来全球智能手机行业因缺芯及存储成本上涨而承压,厂商被迫调整终端价格,但其核心矛盾仍聚焦于上游芯片的供给短缺。这一现象进一步凸显了芯片产业在当下经济周期中的战略重要性与发展的紧迫性。

当前科创芯片板块正处于“涨价周期+业绩兑现+国产替代”三重逻辑共振的黄金阶段,板块内供需格局持续优化,高景气度有望贯穿2026年全年。从投资视角看,聚焦科创芯片全产业链中的核心环节,尤其是板块内政策支持力度大、国产化突破快、业绩弹性高的细分领域,既能分享板块短期景气度上行带来的红利,又能绑定自主可控的长期成长趋势。

工银瑞信基金表示,2026年一季度,AI数据中心需求持续加剧全球存储供需失衡,当前存储板块的上涨并非传统的周期性反弹,而是AI算力需求驱动的产业逻辑转变。一方面,随着AI从训练向推理阶段演进,存储芯片已成为AI基础设施的核心组件;另一方面,客户结构中AI领域的增长,正在改变存储芯片的定价逻辑,存储价格在高位持续的时间可能超出传统周期。在AI数据中心持续而强劲的行业需求叠加供给约束下,存储周期有望延续至2027年。

(文章来源:证券时报)